2018年上半年重庆市房地产市场分析

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、宏观经济分析

1.国家宏观经济分析

(1) 2018年上半年全国固定资产投资情况

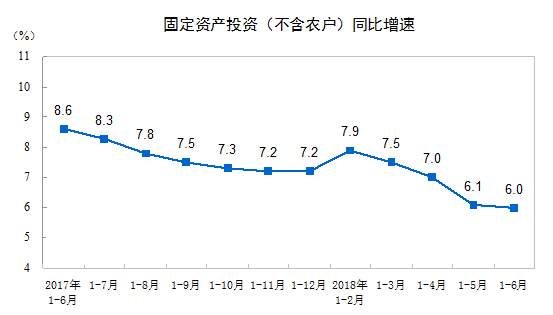

2018年1-6月份,全国固定资产投资(不含农户)297316亿元,同比增长6%,增速比1-5月份回落0.1个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.48%。其中,民间固定资产投资184539亿元,同比增长8.4%。

分产业看,排名前列产业投资9872亿元,同比增长13.5%,增速比1-5月份回落1.7个百分点;第二产业投资109878亿元,增长3.8%,增速提高1.3个百分点;第三产业投资177566亿元,增长6.8%,增速回落0.9个百分点。

第二产业中,工业投资同比增长3.9%,增速比1-5月份提高1.3个百分点;其中,采矿业投资同比增长0.2%,1-5月份为下降1.8%;制造业投资增长6.8%,增速提高1.6个百分点;电力、热力、燃气及水生产和供应业投资下降10.3%,降幅收窄0.5个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.3%,增速比1-5月份回落2.1个百分点。其中,水利管理业投资增长0.4%,增速回落3.5个百分点;公共设施管理业投资增长5.8%,增速回落2.8个百分点;道路运输业投资增长10.9%,增速回落3.9个百分点;铁路运输业投资下降10.3%,降幅收窄1.1个百分点。

分地区看,东部地区投资同比增长5.5%,增速比1-5月份回落0.2个百分点;中部地区投资增长9.1%,增速回落0.2个百分点;西部地区投资增长3.4%,增速回落0.8个百分点;东北地区投资增长6.3%,增速提高4.1个百分点。

(2) 2018年上半年全国房地产开发投资和销售情况

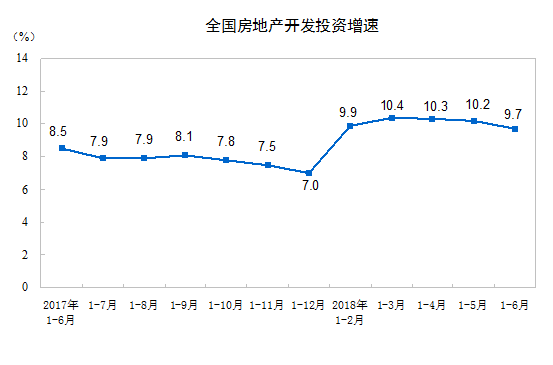

2018年1-6月份,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。其中,住宅投资38990亿元,增长13.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为70.2%。

1-6月份,东部地区房地产开发投资30194亿元,同比增长10.8%,增速比1-5月份回落0.5个百分点;中部地区投资11839亿元,增长11.4%,增速回落1.9个百分点;西部地区投资11454亿元,增长4.2%,增速提高1.4个百分点;东北地区投资2044亿元,增长17.7%,增速回落2.2个百分点。

1-6月份,房地产开发企业房屋施工面积709649万平方米,同比增长2.5%,增速比1-5月份提高0.5个百分点。其中,住宅施工面积487933万平方米,增长3.2%。房屋新开工面积95817万平方米,增长11.8%,增速提高1个百分点。其中,住宅新开工面积70611万平方米,增长15.0%。房屋竣工面积37131万平方米,下降10.6%,降幅扩大0.5个百分点。其中,住宅竣工面积25962万平方米,下降12.8%。

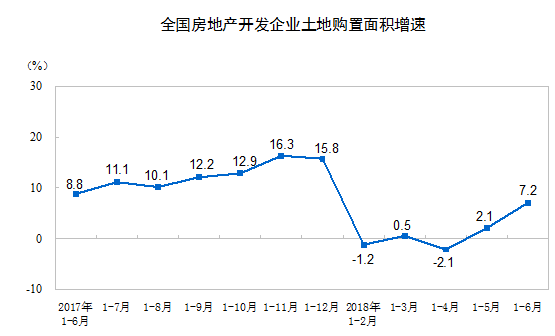

1-6月份,房地产开发企业土地购置面积11085万平方米,同比增长7.2%,增速比1-5月份提高5.1个百分点;土地成交价款5265亿元,增长20.3%,增速提高4.3个百分点。

2.商品房销售和待售情况

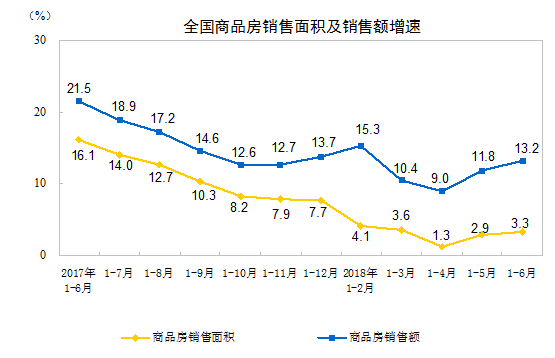

1-6月份,商品房销售面积77143万平方米,同比增长3.3%,增速比1-5月份提高0.4个百分点。其中,住宅销售面积增长3.2%,办公楼销售面积下降6.1%,商业营业用房销售面积增长2.4%。商品房销售额66945亿元,增长13.2%,增速提高1.4个百分点。其中,住宅销售额增长14.8%,办公楼销售额下降3.2%,商业营业用房销售额增长5.7%。

1-6月份,东部地区商品房销售面积31596万平方米,同比下降5.4%,降幅比1-5月份收窄1.3个百分点;销售额36034亿元,增长3.9%,增速提高1.8个百分点。中部地区商品房销售面积21588万平方米,增长12.8%,增速回落0.5个百分点;销售额14476亿元,增长27.0%,增速提高0.1个百分点。西部地区商品房销售面积20621万平方米,增长10.0%,增速提高0.1个百分点;销售额14008亿元,增长28.2%,增速提高1.4个百分点。东北地区商品房销售面积3338万平方米,下降1.1%,1-5月份为增长3.3%;销售额2428亿元,增长14.1%,增速回落4.8个百分点。

6月末,商品房待售面积55083万平方米,比5月末减少927万平方米。其中,住宅待售面积减少642万平方米,办公楼待售面积减少47万平方米,商业营业用房待售面积减少168万平方米。

3.重庆市宏观经济分析

(1)工业生产情况

1-6月,全市规模以上工业增加值同比实际增长1.8%(以下增加值增速均为扣除价格因素的实际增长率)。

分三大门类看,1-6月,采矿业工业增加值同比下降9.2%,制造业增长1.3%,电力、燃气、水的生产和供应业增长13.2%。

分经济类型看,1-6月,国有及国有控股企业工业增加值同比下降4.0%,集体企业下降23.3%,股份制合作制企业下降27.4%,股份制企业增长3.9%,外商及港澳台商投资企业下降5.3%。

分行业看,1-6月,39个大类行业中有23个行业工业增加值同比增长。“6+1”支柱产业中,汽车制造业下降9.4%,电子制造业增长17.9%,装备制造业增长1.6%,化工医药行业增长4.3%,材料行业增长9.2%,消费品行业下降0.8%,能源工业增长6.8%。

分产品看,1-6月,368种主要产品中204种产品产量同比增长。汽车下降12.2%,摩托车同比增长0.4%,微型计算机设备增长7.5%,打印机增长15.9%,手机增长42.5%,液晶显示屏增长45.5%,钢材增长41.9%,铝材增长6.8%,水泥增长6.4%。

1-6月,工业企业产品销售率为97.8%,同比增长0.8个百分点。规模以上工业企业实现出口交货值1486.19亿元,同比名义增长8.1%。

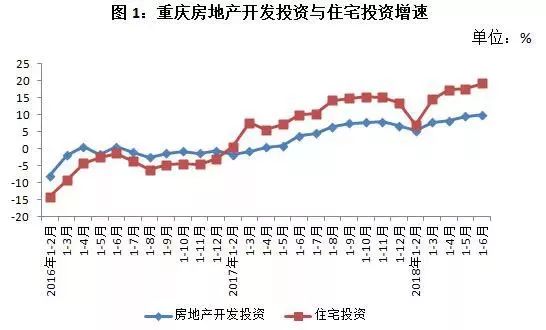

(2)固定资产投资情况

2018年1-6月,重庆市固定资产投资同比增长5.5%,增速较1-3月提高1.0个百分点。

分产业看,排名前列产业投资同比下降22.5%;第二产业投资下降4.4%,其中工业投资下降4.8%;第三产业投资增长10.4%。

按投资构成分,建筑安装工程同比下降3.0%;设备工器具购置下降7.5%;

其他费用增长66.4%

(3)消费品市场情况

2018年1-6月份,全市社会消费品零售总额同比名义增长10.1%,较去年同期回落1.6个百分点;扣除价格因素,实际增长9.3%,较去年同期回落1.3个百分点(以下均为名义增长)。其中,6月份同比增长8.1%。

按经营单位所在地分,1-6月份,城镇消费品零售额同比增长10.0%;乡村消费品零售额同比增长12.3%。其中,6月份城镇同比增长8.0%;乡村同比增长10.2%。

按消费类型分,1-6月份,商品零售同比增长9.7%;餐饮收入同比增长12.6%。其中,6月份商品零售同比增长7.7%;餐饮收入同比增长10.2%。

2018年1-6月,全市限额以上法人企业网上零售额同比增长42.4%,比限额以上法人商品零售额增速高30.3个百分点;占限额以上企业商品零售额的比重为7.2%,拉动限额以上法人商品零售额增长2.4个百分点。

二、房地产政策分析

1.国家房地产政策

1月,国土资源部印发《关于做好2018年度报国务院批准城市建设用地申报工作的通知》,部署启动2018年报国务院批准城市建设用地申报工作。各城市申报新增建设用地规模,原则上控制在土地利用总体规划确定的规划期剩余年均量以内。确实有特殊情况、申报规模超过年均量的,应具体说明情况和理由,省级国土资源主管部门在用地审查意见中核实说明。

3月3日和3月5日,全国政协第十三届全国委员会排名前列次会议和第十三届全国人民代表大会排名前列次会议相继召开。两会确定宏观调控目标,保持正常连续性、稳定性。2018年房地产调控定位基调明确,以方便是调控政策不放松,另一方面是同步建设长效机制。预计未来各地政策或将细化到各个区县层面,更根据城市内部不同区域的市场热度进行精准化调控,从而满足首套刚需,支持改善需求、遏制投机炒房。

3月5日,国务院总理李克强政府工作报告中提出坚持以供给侧结构性改革为主线,统筹推进稳定增长、促改革、调结构、惠民生、防风险各项工作、大力推进改革开放,创新和完善宏观调控,推动质量变革,效率变革,动力变革,特别在防范化解重大风险、精准脱贫、污染防治方面取得进展,促进经济社会撤销健康发展。

5月22日,为支持企业改制重组,优化市场环境,财政部、税务总局发布《继续实施企业改制重组有关土地增值税政策的通知》。单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。

5月19日,住房城乡建设部近日印发《住房城乡建设部关于进一步做好房地产市场调控工作有关问题的通知》。通知提到,要抓紧调整住房和用地供应结构。提高中低价位、中小套型普通商品住房的供应比例,建立房价地价联动机制,防止地价推涨房价;提高住房用地比例,热点城市住房用地占城市建设用地的比例建议按不低于25%安排,大幅增加租赁住房、共有产权住房用地供应,在新增住房用地供应中的比例达到50%以上。

2.重庆房地产政策

2018年1月,市政府办公厅发布《重庆市主城区统筹实施住房保障工作方案》,为加快公租房竣工分配和使用,统筹实施住房保障,我市将在2018-2020年。每年提供2万套、共6万套公租房面向符合条件的保障对象分配;在满足保障需求后,每年提供0.5万套,共1.5万套公租房用作棚户区改造、土地房屋征收、D级危房搬迁过渡等安置房。

2018年3月,《重庆市城市规划管理技术规定(修订)》于2017年12月13日经市政府第191次常务会议审议通过。新规自2018年3月1日起施行。新修订的《技术规定》以党的十九大精神及习近平总书记关于城市规划建设管理系列讲话精神为指引,体现了党中央关于城市规划工作的新理念、新要求。《技术规定》调减了土地开发强度,优化了容积率计算方式及停车位配建标准,强化了空间形态的管控,优化了路网密度与交通组织,增强了山、水、绿系保护和历史文化名城保护等相关工作,在立足现代化、提升城市宜居度、注重城市美、推广街区制等方面强化了相关规划管控要求。随着新规的颁布施行,我区的城市品质、特色魅力将得到相应提升。

2018年4月,2018年重庆市计划供应住宅用地29000亩。

5月31日,重庆市城乡建委、市交委、市国土房管局、市规划局四部门联合发布《关于暂缓主城区“两江四岸”地区开发建设活动的通知》。《通知》规定,沿长江,上起九龙坡区西彭镇,下至江北区五宝镇;沿嘉陵江,上起北碚城区,下至渝中区朝天门,河道中心线长度约180公里,两侧岸线共约394公里内房屋建筑工程、市政工程、港口码头工程等暂缓开发。政策出台一方面意味着重新谋划之后,两江四岸将有更新更高层面的定位、功能和布局,区域整体价值、城市形象得到进一步提升。另一方面,暂缓开发建设,短时间内将导致“两江四岸”沿线土地供应量减少,后续可供应商品住宅体量大幅缩减。

2018年6月,《关于进一步加强房地产市场调控工作的通知》,要求各部门协同配合,进一步加强房地产市场调控,遏制炒房。于7月1日同时,执行对在主城区从事房地产开发经营的企业,其企业所得税计税毛利率由15%调整为20%;执行对非普通住宅、商业、车库的土地增值税预征率由2%调整为3.5%;执行停止执行对投资性房地产房产税按就低原则从价计征或从租计征政策;于8月1日起执行对房产交易过程中的契税、个人所得税缴纳和优惠环节涉及的住房套数以全市范围认定(此前首套房退契税政策按区执行);并停止主城区首次购房按揭财政补贴。

三、重庆市土地市场

1、土地供应量及成交量概况

(1)重庆市供应总量概况

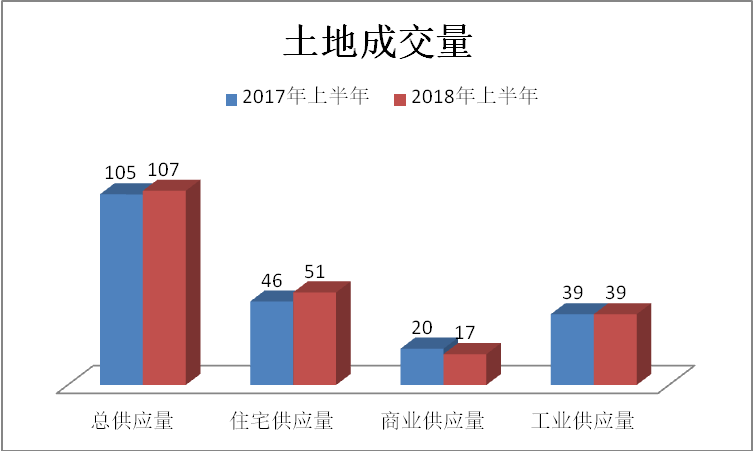

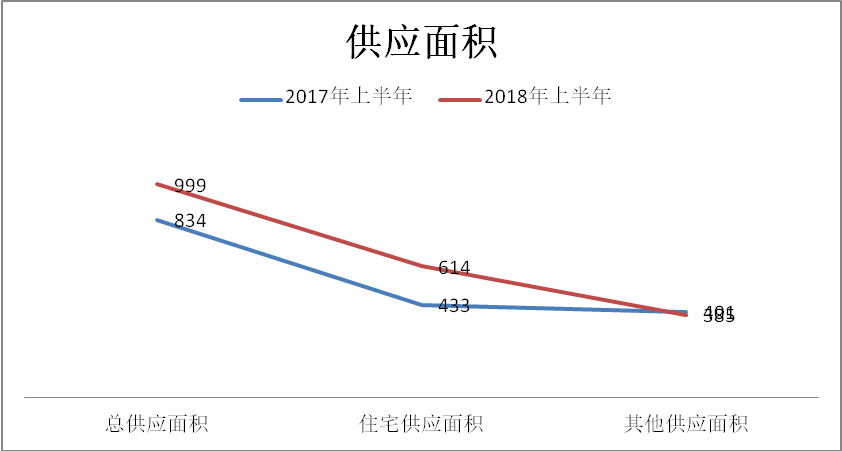

2018年上半年,重庆市主城区土地供应107宗,面积568万平方米,2017年上半年,重庆市主城区土地供应计划105宗,面积834万平方米,较2017年少出让266万平方米。其中住宅供应计划51宗,面积317万平方米

重庆市成交总量概况

2、土地成交价对比分析

(1)重庆市土地成交价对比分析

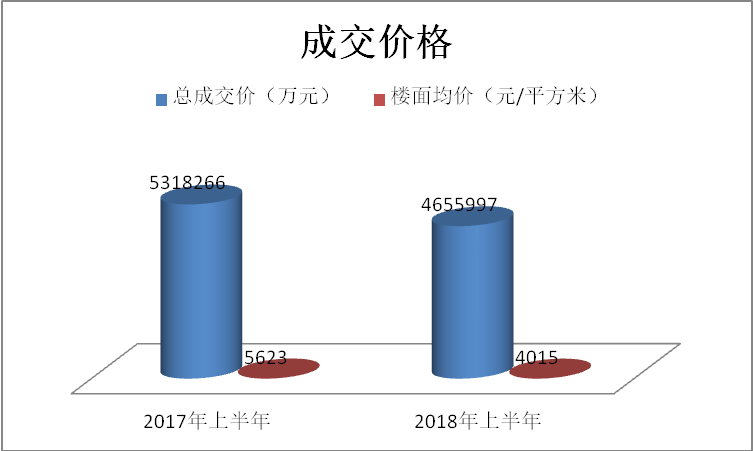

2018年上半年和2017年上半年相比,市场状况火爆,重庆市商住土地价格大幅度上涨,成交楼面均价由4015元/㎡涨到了5623元/㎡,涨幅为40%。

地价上涨明显,在推进供给侧结构性改革的背景下,住宅用地供应加大,减少其他类别的土地供应,地价上涨明显,商住楼面地价突破五千。

3、成交土地用途构成分析

(1)重庆市成交土地用途构成分析

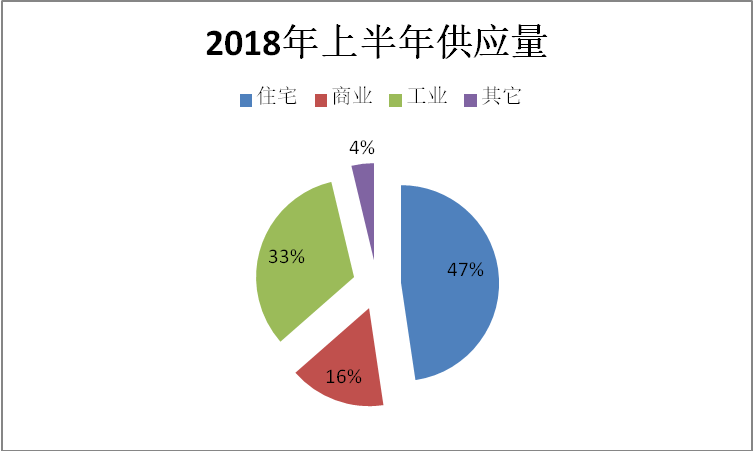

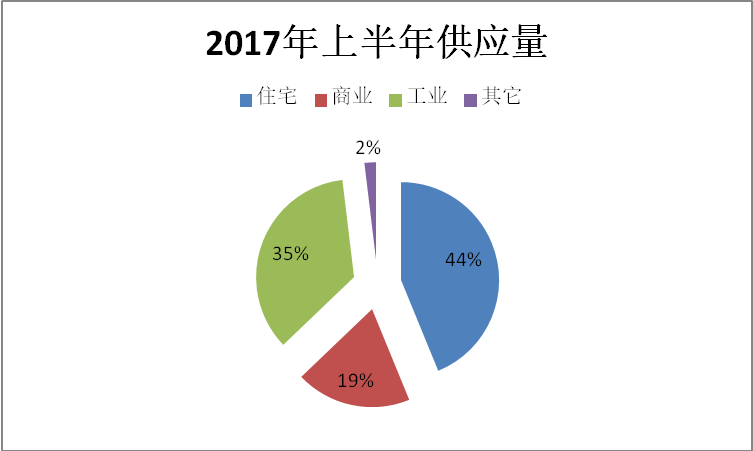

从成交构成来看,在2018年上半年成交的107宗土地中,工业用地35宗(占比约33%)、商服用地17宗(占比约16%)、商住用地51宗(占比约47%)、其它用地4宗(占比约4%)。

而2017年上半年,重庆成交的105宗土地中,工业用地37宗(占比35%)、商服用地20宗(占比19%)、居住用地46宗(占比44%)、其他用地2宗(占比2%)。

2018年上半年相对于2017年上半年住宅用地数量由2017年的46宗增至51宗,从总成交土地的占比来看,2018年上半年同比增加3%,商服用地数量由20宗减至17宗,工业用地的数量由37宗减至35宗,其它用地的数量由2宗增至4宗。

从上图可以看出,2018年上半年重庆市城区用地土地成交面积较2017年上升,同比增长20%,住宅供应量同比增长41%。

4、小结

2018年上半年地价上涨明显。在推进供给侧结构性改革的背景下,住宅用地供应加大,减少其他类别的土地供应,地价上涨明显,为历年同期较高。商住用地楼面地价突破五千,但随着重庆市场的拿地高温不下,土地市场的政策越管越严,拿地成本也不断升高。

四、重庆市房地产市场分析

上半年,重庆楼市调控持续收紧,旨在控制楼市均价过快上涨,支持刚性居住需求,坚决遏制投机炒房,维护市场秩序。

1.住宅房地产市场分析

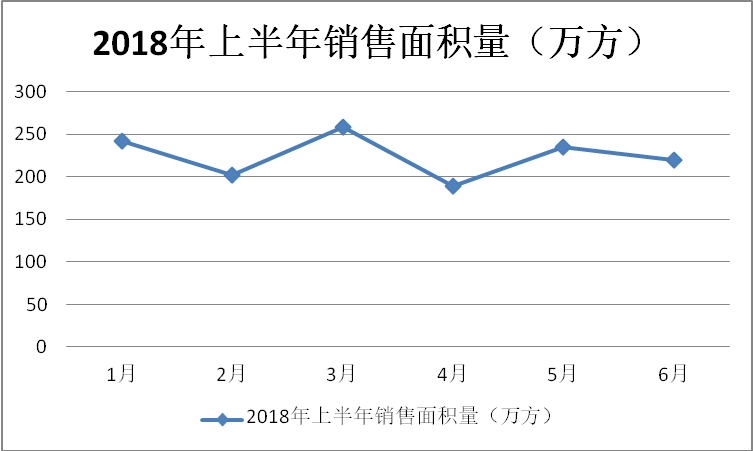

从月度成交量来看,商品住宅成交量仅4月成交低于200万㎡,其余月份成交量均处于高位,3月成交量为近半年较高值,近260万㎡。上半年月均成交232万㎡。

1.1商品房供需情况

1-6月,房地产开发企业房屋施工面积23551.75万平方米,同比增长1.8%,增速与1-5月持平。其中,住宅施工面积15332.07万平方米,增长2.9%。房屋新开工面积3623.66万平方米,同比增长48.0%。其中,住宅新开工面积2592.73万平方米,增长60.4%。房屋竣工面积1337.68万平方米,同比下降30.4%。其中,住宅竣工面积820.80万平方米,下降39.8%。

1.2商品房量价情况

1-6月,商品房销售面积3491.47万平方米,同比增长0.4%。其中,住宅销售面积增长2.6%,办公楼销售面积下降20.3%,商业营业用房销售面积下降8.8%。

1.3住宅市场情况

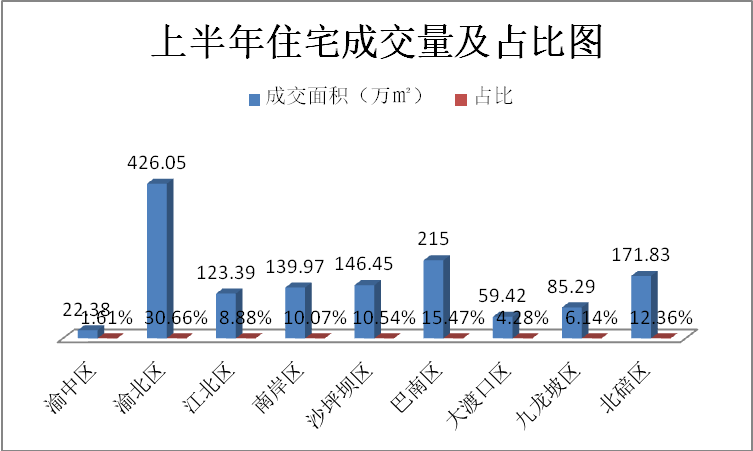

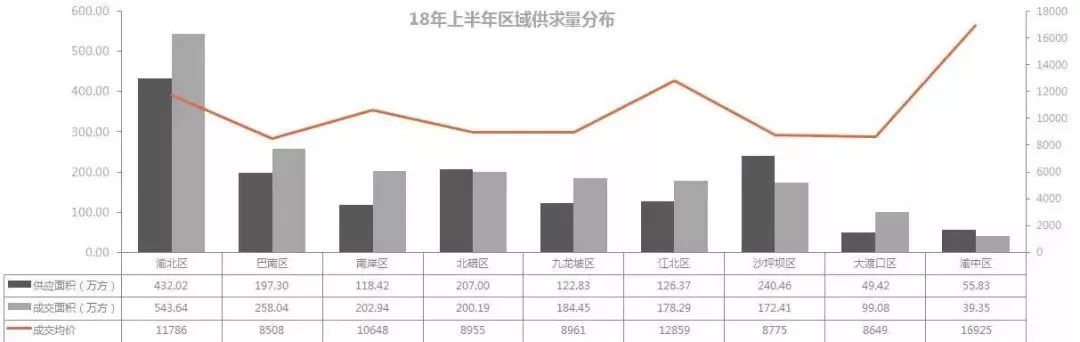

2018年上半年,重庆房价稳中有涨,但涨幅不断收窄,上半年主城区住宅成交均价为11002元/㎡。上半年重庆房价上涨是在供需市场综合作用下造成的,需求方面,由于重庆较为宽松的政策环境造成需求的持续释放;供应方面,市场主流逐渐由刚需升级为改善,大平层等改善型房源的推出成交均有所上涨,多年来,重庆一路向北,2018年上半年渝北区成交量依旧较高,超400万方,占比近三成,龙兴、礼嘉、中央公园均为密集成交板块,板块成交热度较高。随着李家沱、龙洲湾板块价值不断攀升,巴南区上半年成交量亦可观,成交215万㎡,占比15.47%,渝北区和巴南区一南一北两大区域,成交占比近五成,为两大主力成交区域。

渝北区热点板块和新兴板块同时发力,成交量达到543.64万方,远远超出其他区域;巴南区、南岸区和北碚区依托茶园、龙洲湾和蔡家等板块。发展快速,成交量也纷纷超过200万方,渝中区的房价位于排名前列位,价格远超第二名江北区4000元/㎡。这得益于渝中区作为主城最核心的区域,地理位置优越,周边配套丰富,且今年仅重庆天地、来福士等少量品质大盘供货,稀缺性日益高涨,提高溢价率。

1.4住宅市场分析小结

2018年第上半年,重庆主城区累计成交住宅1389.76万㎡,同比上涨0.9%,再创新高,刷新了2017年上半年的较高成交量记录,从月度成交量来看,商品住宅成交量仅4月成交低于200万㎡,其余月份成交量均处于高位,3月成交量为近半年较高值,近260万㎡。上半年月均成交232万㎡,住宅成交均价为11002元/㎡,较2017年同期上涨2578元/㎡。

2、商业市场分析

2.1办公、商业市场供给情况

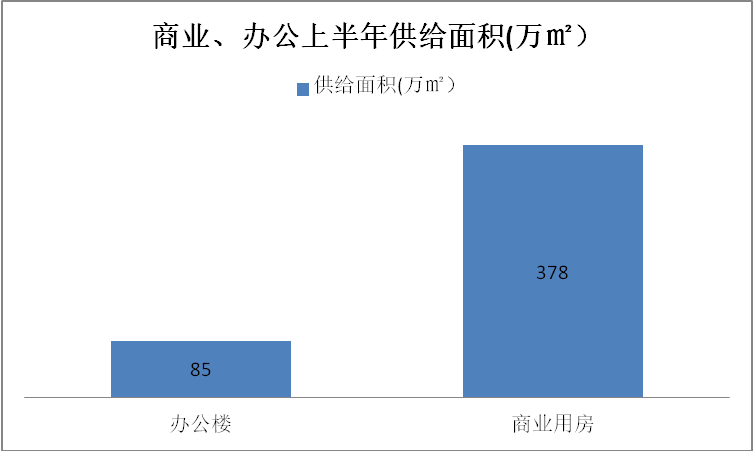

根据上表,2018年上半年,办公供给面积为85万平方米,商业供给面积为378万平方米。

2.2商业、办公建面均价情况

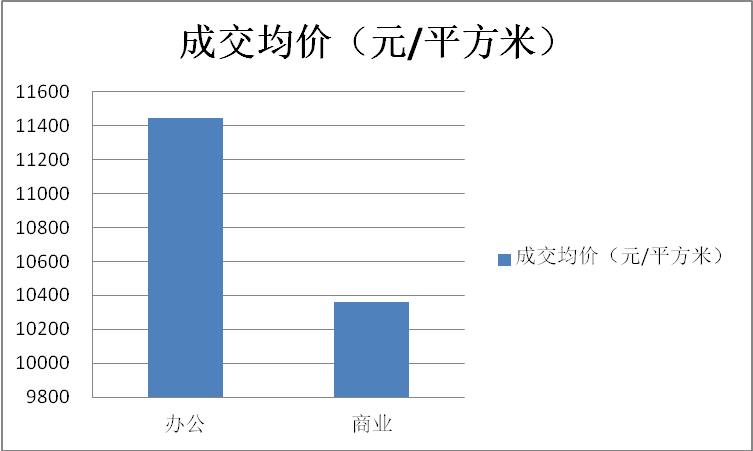

根据上表,2018年上半年,办公用房均价为11440元/平方米,商业用房均价为10400元/平方米。

2.3办公、商业房地产市场小结

办公:

重庆写字楼市场表现显著回暖,全市甲级写字楼录得净吸纳量超过10万平方米,创历史新高,同比增长达44.3%。空前高涨的租赁需求拉动整体空置率下降3.5个百分点至41.4%,达到五年来空置率 水平,为未来市场释放较为积极的信号。

上半年初始积极研究制定全年租赁策略以适应市场变化,导致全市部分区域租金继续下滑;同时,非单一业权楼宇对市场变化更为敏感,租金降幅较单一业权楼宇更大。因此,上半年全市甲级写字楼平均租金环比继续微幅下跌0.7%,报91.4元/平方米·月,但据去年租金走势判断,当前租金下跌几近见底。

从新增租赁需求端看,金融和专业服务依旧为重庆甲级写字楼市场租赁活跃的行业,分别占当季总成交面积的24%和22%。以新型金融行业需求突出,解放碑和北区均有该类企业较大面积承租表现,同期还录得多家保险、基金和信托等传统金融持续进驻江北嘴,进一步夯实其金融门户。上半年,会计咨询企业和律所需求突出,合计贡献专业服务行业去化面积的三分之一强。值得注意的是,季内一系列新经济相关招商引资和产业扶持政策开始发酵,本地培育和外来进驻的高新科技智能企业齐齐释放大量办公需求,区块链技术相关企业也纷纷甲级写字楼。高新科技企业整体成交达到本季度租赁成交总量的14%,为近年季度新增租赁占比 。同时随着大众对医疗健康越来越关注,保健医药行业企业需求上升明显,贡献季内租赁总成交量约5%。

第三方办公空间运营商在渝大肆扩张俨然成为当前写字楼市场焦点。继上季度MFG抢先登陆后,以楚峰、世鳌国际、SOHO 3Q为代表的一系列办公空间运营商在上半年纷纷抢滩重庆甲级写字楼,本季度录得约8万平方米被相关运营商获得。从区域分布上来看,解放碑、江北嘴、企业天地等成熟商务区继续获得亲睐。其中,SOHO 3Q和世鳌国际分别解放碑申基金融广场和江北嘴国金 T1,而楚峰则选择多点扩张,季内已在江北嘴、解放碑、大石化和新牌坊四个区域均有布局。早前已入渝的联合办公运营商侠客岛在金融城3号T1扩租约两千平方米,表明当前运营方对市场预期开始持有审慎乐观态度。当前,重庆甲级写字楼内第三方办公空间规模已达13万平方米,占到甲级写字楼总存量的6.4%,与上海、成都等国内写字楼市场重点城市相近。上半年内,约54%的新增租赁企业倾向于选择300平方米以下较小面积用于办公。而第三方运营商也恰好迎合小面积办公进驻 写字楼的切实需求,其租赁期灵活、分割便利、空间节省、精装修带家具等特点颇受租户欢迎,从而实现较为快速的去化,并促使楼宇自身租金变化趋于稳定。

商业:

2018年上半年,重庆新进四个零售项目,南北区非核心商圈各落子两个项目。借力三轨交汇上盖的爱融荟城和街区形态的新光里相继开业,进一步巩固新牌坊商圈发展,同时加速北区零售商业竞争;位于南滨路的长嘉汇弹子石老街和位于茶园的社区型购物 奥园广场同季开业,前者丰富文旅商业,后者填补茶园零售商业的少有。

零售市场租赁需求分化现象不断加深,核心商圈项目频繁促成租赁交易,但是非核心商圈部分项目成交继续呈现疲态。加之受部分新入市项目开业率不高的影响,导致全市零售物业市场空置率连续四个季度上涨,环比涨幅达0.6个百分点,至13.2%。受到去年高供应带来的连锁影响,加之今年市场迎来多个项目入市,部分存量项目招商难度加大,空置率持续高企,导致全市首层平均租金环比下挫0.2个百分点,报393.1元/平方米·月。

重庆零售物业市场近年取得长足发展,不断受到国际品牌亲睐,多家品牌首进重庆,比如MarieEile和HIPANDBONE入驻爱融荟城,荷兰牛仔品牌DENHAM进驻龙湖时代天街,JoMalone北城天街。同期,不少品牌亦加快拓张步伐,展现对重庆市场发展的信心, MaxMara,Pinko,EmporioArmani相继入驻万象城,Victoria’sSecret以全品类姿态登陆龙湖时代天街C馆开出重庆第二家全系列旗舰店。正餐和饮品依然是餐饮业态主要新增需求来源,近期众多外来餐饮不断涌现市场,小黄鸭茶楼首进西南区域入驻新光里,吉野家在西城天街开出第三家门店。今年上半年陆续完成新一轮融资的饮品品牌也加快在渝布局进度,喜茶首进重庆入驻万象城,奈雪の茶加码北区在北城天街、源著天街、国金连开三店,瑞幸咖啡同步进入购物 ,亦在大都会、南坪万达广场和大坪英利大融城拓展三家门店。新零售继续布局重庆市场且衍生出不同品种和形态,京东JoySpace无人超市快闪店试水国泰广场;顺丰丰趣海淘Wow哇噢全球精选店国泰广场,售卖食品、美妆、美容、服饰等商品;永辉旗下超级物种进入重庆南区,南坪协信星光时代广场。

核心商圈在上半年继续积极调整,引入新品牌新业态为购物 持续注入新鲜血液,以维持长久竞争力。解放碑协信星光广场开出重庆酒吧风格星巴克全新臻选全黑围裙店,成为当日市场热门话题;国泰广场继续加紧品牌调整步伐,引入集合店品牌Altips,瞄准吸引本地年轻客群;盈嘉改造外立面迎接优衣库双层旗舰店开业,提升物业临街展示形象。与此同时,非核心商圈的新老购物使出浑身解数从空间营造、业态创新、品牌引入等多角度创造话题性、提升曝光度以获得更多人流前来消费。比如,B.Duck小黄鸭登陆新光里引得瞩目,爱融荟城打造“洞23”主题街区和神偷奶爸快闪店增加消费者好奇心,吸引其纷纷前来拍照打卡,弹子石老街结合地形打造文旅目的地吸引本地和旅游客群,万象城南区结合原百货区域进入大面积改造调整升级引人瞩目。“魔幻地形”让重庆晋升为全国 热门旅游城市,网红名号给重庆带来大量游客,也悄然推动重庆零售商业的改变。解放碑商圈、长嘉汇和重庆天地等滨江商业项目借力独特地形和景点,力图以商业+文旅的方式提升人气促进消费。

五、房地产市场预测

1.土地市场

2018年下半年,根据4月重庆发布的供地计划,2018年重庆市计划供应住宅用地29000亩,约1933万㎡,上半年重庆全市推出999万㎡,下半年重庆全市预计推地934万㎡,故下半年主城区推地节奏或将与上半年基本一致。

2.住宅市场

展望2018年下半年,在新政出台背景下,随着更多新房入市,成交量预计继续抬升,供需局面将进一步缓解,防止一手住房均价过快上涨。

3、商业及写字楼市场

展望2018年下半年,商业市场预计还将迎来7个购物开业,新增供应超过55万方,大多数为分布城市各个区域的区域型或社区型购物 ,填补新兴居住板块零售商业少有。短期来看,市场将继续消化持续的高供应量,部分存量项目或将步入新一轮调整期以应对市场竞争,在建项目也将受此影响或延缓开业时间以待市场整体向好。主题街区或成为新老项目流行配置,购物 所承载的社交属性日趋增强。重庆甲级写字楼市场预计还将迎来约40万平方米新增供应,未来供应主力军将集中在江北嘴、观音桥及新牌坊等板块,商务市场延续北拓态势。随着 扶持政策持续发酵,科技行业企业不仅 各大高新产业园区,也或将持续进驻甲级写字楼,逐步成为未来办公面积去化一股不可小视的上升力量。而大众健康的不断被关注,使得医疗健康企业前景被看好。出于日益加大的营业办公需求考虑,该类企业扩租意愿明显。虽然下半年高企供应量不会根本性改变当前市场承压的局面,但是预计今年旺盛的市场需求将延续至下半年,写字楼业主方和第三方办公空间运营商会继续调整租赁策略,市场预期或将逐步转好。(国策重庆 金南龙)

本文由国策机构原创,若需引用及转载,请注明文章来源及作者。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。