房企“雪藏”利润,物业却在筑高利润城墙 |向上穿透③

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者丨王迪

出品丨焦点财经

房地产的变革调整正刺激行业内部分化的层层侵蚀:一、二线与三、四线市场表现与政策放松的分化、民营与国央企房企融资及发展土壤的分化、民营房企内部经营状态的分化,以及地产与物业等细分赛道的分化。

市场、行业、企业及赛道的分化形态,让适者生存的法则更加凸显。

前有物管巨头碧桂园服务在业绩会与地产再度“划清界线”,强调自己为独立上市公司,后有时代邻里管理层称,时代中国调整销售目标对自身影响不大。

作为曾经的地产附属,物业这一细分领域因机遇、发展空间、模式等与地产不同,正与母公司呈现“分道扬镳”的境况。

一方面,遭遇流动性危机的房企为自救谋求分拆物业上市、或无奈弃子“回血”,另一方面,内生性强的物管公司试图实现“青出于蓝而胜于蓝”的自我发展。

一场被动及主动的“向左走、向右走”分化正在呈现。

从行业发展潜力来看,地产18万亿规模触顶的行业焦虑逐渐显现,这是众多房企管理层在业绩会上表达的共识。万科董事会主席郁亮在业绩会上表示,18万亿元或是房地产开发行业的天花板。

两者“分手”的原因,不外乎于房地产投资销售承压,引发物管行业及公司发展担忧。一是担忧开发规模萎缩对物管成长性形成不利影响;二是担忧流动性压力扩散造成开发商转让物业股权,进而导致物企控制权变更或核心资产流失风险。

两种截然不同的期望,与地产及物业的业绩表现密不可分。

焦点财经从目前已经公布的2021年地产公司及物管、商管公司盈利情况进行梳理发现,地产公司营收及归母净利润呈现增长乏力的现象,地产公司归母净利润断崖式下滑、“增收不增利”成为行业普遍现象,而多数物管公司营收及归母净利润则呈现较大涨幅。

上扬与下跌的反差,在某种程度中,造就了地产与物业“分手”的境况。个别物管公司盈利遭到母公司拖累,或成为管公司想要独立发展的原因之一。

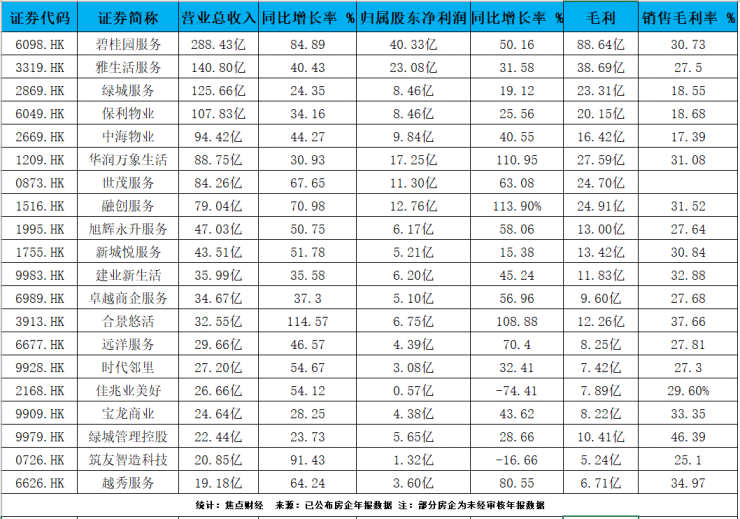

从2021年品牌房企营收排位来看,碧桂园、万科、中海、龙湖、华润置地、新城控股、旭辉、绿城中国营收增长率分别为13.01%、8.04、30.38%、21.04%、18.11%、15.64%、50.19%、52.38%。在地产营收前8强中,营收增长率达到40%以上的,仅有旭辉和绿城。

反观物企营收排行前8位,碧桂园服务、雅生活服务、绿城服务、保利物业、中海物业、华润万象生活、世茂服务、融创服务营收增长率分别为84.89%、40.43%、24.35%、34.16%、44.27%、30.93%、67.65%、70.98%,营收增长率超过40%以上的占到一半。

就地产营收前8强来看,归属股东净利润下滑的房企占到5席,而物企前8强中,归属股东净利润全部实现增长。就房企营收前15强房企来看,仅有龙湖集团、华润置地、绿城中国、中国金茂该指标同比增长,其余全部下跌,而就物企营收前15强来看,归属股东净利润全部实现增长。

其中,因为万科13年来净利润首降,管理层不得不在业绩会上公开道歉。万科将此次净利润下降归因于主要受开发业务毛利率下降、投资收益回落以及计提资产减值损失的影响。更多不少房企在业绩公布之前,做好了计提存货跌价减值的准备,总额超百亿元,对市场下滑做好了预判。

市场降温、政府限价成为诸多房企计提存货跌价准备的主要原因。2021年华夏幸福预亏超300亿元,绿地控股拟计提减值约29亿元,蓝光发展打算计提约69.09亿元的减值损失。阳光城则表示,大额计提存货跌价准备是因为2021年行业销售整体下挫严重,受华夏幸福减值计提拖累,中国平安去年归母净利同比降29%。

就单一公司及其对应物业公司来看,融创服务、华润万象生活归属股东净利润实现翻番,相比于母公司融创并未公布2021年业绩及华润置地8.69%的归母净利润增长率相比,物业的发展潜力有目共睹。

碧桂园服务归属股东净利润达到了50.16%的增长,世茂服务归属股东净利润同比增长率达到63.08%,而碧桂园该项数据同比下降及世茂并未公布业绩的境况,也侧面反映物业公司未来发展可期。

从毛利率来看,地产行业毛利率下滑成趋势,半数房企毛利率降至20%以下,物业公司虽然受母公司业务影响,但是毛利率依旧相对坚挺。

就房企营收前10强来看,碧桂园、万科企业、中国海外发展、龙湖集团、华润置地、新城发展、旭辉控股集团、绿城中国、中国金茂、龙光集团毛利率分别为17.74%、21.80%、23.54%、25.31%、26.97%、16.73%、19.29%、18.13%、18.61%、21.90%,毛利率低于20%的房企占到一半。较高毛利率26.97%是属央企华润置地。

就物企营收前10强来看,碧桂园服务、雅生活服务、绿城服务、保利物业、中海物业、华润万象生活、融创服务、旭辉永升服务、新城悦服务毛利率分别为30.73%、27.5%、18.55%%、18.68%、17.39%、31.08%、31.52%、27.64%、30.84%,毛利率低于20%的物企仅有3家,整体毛利率较高的物企为融创服务,该数值为31.52%(因世茂服务披露未经审核2021年数据,未有整体毛利率数据,因而不做参考)。

事实上,受宏观政策调整,房地产整体毛利率水平下降。从目前已经召开的房企业绩会来看,高管们所达成的共识是,房地产开发业务毛利率回归到30%已不太可能,地产向制造业看齐已成大势所趋。

对此,华润置地管理层的理解是:“行业毛利率回归20%左右是共识,未来,华润置地有信心将开发物业毛利率保持在22%、23%左右, 集团整体毛利率水平保持在25%以上。”

龙湖管理层则认为,地产毛利率下降是行业现象,尤其是17、18年的土地市场较热,拿地的项目进入结算,龙湖的地产开发毛利保持在20%的水平,随着高杠杆房企的出清,地价回归,未来的毛利率会修复。

对比物企来看,物业行业之所以能成为资本宠儿,主要在于随着城市发展进入“存量更新”时代,基础物业管理收入以外的多种经营服务收入,所带来的巨大想象空间。

据公开资料显示,大部分上市物企物业管理服务毛利率在11%到30%左右,而增值服务的毛利率,则普遍达到了30%至60%的区间,增值服务毛利率达到了物业管理服务的两倍左右。

以2021年物企年报来看,碧桂园服务、雅生活服务、金科服务、旭辉永升服务、新城悦服务、远洋服务的社区增值服务分别达到了60.5%、45.7%、41.6%、44.9%、42.4%、40.0%,这意味着未来增值服务有更多的发展空间。

此外,从房企及物企年报“难产”情况来看,据不完全统计,包括佳兆业集团、中国奥园、宝龙地产、当代置业、三盛控股、合景泰富集团、富力地产、融信中国、阳光100中国、花样年、新力控股、祥生控股等十余家知名房企年报“难产”,港股掀起“停牌潮”。

对比物企来看,截至3月最后一天,仍有恒大物业、彩生活、荣万家和奥园健康4家港股物企年报“难产”,49家港股物企顺利披露,母公司遭遇流动性危机成“难产”物企的共性。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。