国企加速进场,地产收并购有哪些坑?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者 | 刘莹

出品 | 焦点财经

流动性承压之下,民营房企市场份额正逐渐收缩,而得益于稳健的财务结构,国有房企的市场份额则在逐渐上升。

据中指院统计,2019年至2021年,国有房企的市场份额分别为12.9%、13.4%和14.0%,逐年上升。在一些高能级城市,国有房企的销售涨幅同样明显,当前TOP50房企中,18家国有房企的平均销售增速为10.5%,而32家民营房企的平均增速仅为-0.4%。

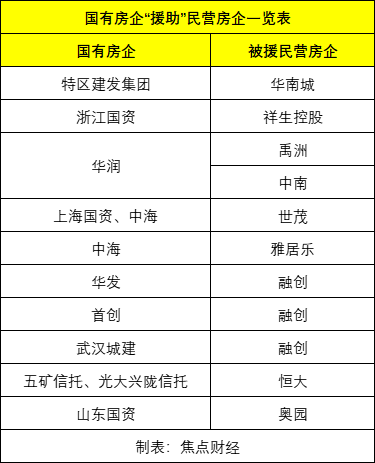

国有房企的成长性在拿地端也在凸显。中指院指出,当前TOP50房企中民营房企的拿地金额增速为-27.3%,降幅明显;而国有房企的拿地金额增速依然呈现增长态势,为4.8%。目光移回至2021年的全国22城集中供地潮中,彼时,TOP50房企的拿地力度逐批下降,地方性国企托底现象显著。今年以来,头部优质房企和国有房企在收并购方面的力度更是不断增强。

融资方面,当前,信用债的发行主体仍以国有房企为主,占全年发行额的比重达75.5%。从金融机构的投资意向来看,国有房企较受青睐。据中指院统计,83%金融机构在选择投资标的时更关注后者的主体性质,偏好央、国企;55%金融机构偏好区域龙头企业。

融资和土地是支撑房企发展的两大命脉。由此,不少分析人士认为,未来国有房企市场份额的持续提升是大概率事件。

保障性租赁住房建设成蓝海市场

随着新一轮房地产市场转型发展机遇期的到来,国有房企需即时抓住哪些发展机会?

在中指控股CEO、中指研究院常务副院长黄瑜看来,并购贷融资机遇是国有房企首先需要积极把握的机会。借此,其可以加强与民企的合作,帮助后者纾困;有能力的国企还可与地方中小国企加强合作,拓展代建业务。此外,保障性租赁住房也是值得发力的蓝海市场。

中指研究院指数事业部市场研究总监陈文静补充表示,随着保障性租赁住房配套政策的日趋完善,重点城市保障性租赁住房的供应规模加大。“十四五”期间,全国40城计划新增650万套保障性租赁住房,发展前景广阔。

当前,由开发商向服务商转型已是房企发展的必然趋势,转型领域涉及建设服务领域的代建业务、物业服务领域的社区管理、资产管理、商业管理服务等业务;交易服务领域的房地产经纪业务、金融服务领域的房地产基金业务等,中指研究院企业事业部研究主管彭澧丽称。

她表示,“代建具有轻资产、低负债、高盈利及抗周期等显著特征,是大势所趋”。总结来看,国有房企可积极做强品牌、提升产品力,入局代建,同时在收并购、保障性租赁住房建设等方面积极发力。

对于国有房企的发展机遇,中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平总结出了四点。除“利用自身优势,审慎参与房地产并购重组,通过组建专门的资产管理公司参与困境项目盘活”及“响应国家住房政策,发力保障性租赁住房建设”外,他还提及了“根据市场的调整和分化,国有房企需积极推进房地产开发的绿色化、智能化、差异化,探索发展办公、物流仓储、公共物业、政府物业等非住宅地产,以及文旅、文化、会议会展、医疗康养等产业地产”,和“根据城市群的发展趋势及人口分布变化,调整自身区域定位和区域发展策略”等方面。

信达投资业务二部总经理肖探则认为,凭借国有股东身份及信用背书,国有房企在融资成本、流动性管理、拿地及收并购拓展、在建在售项目销售等方面皆有优势,未来可与与金融机构和民营房企加深合作,在资金和项目端拓展更多机遇。

机遇之外,国有房企需担起的责任同样不可忽视。黄瑜认为,由于身份特殊,国有房企可在激活、恢复消费市场信心方面,发挥重要作用。“当前,中央希望政策靠前发力,而房地产政策的靠前发力需要落在需求端,对于限制合理需求的政策,地方国企可向地方政府建言献策,建言对不合理政策进行适度修正”,黄瑜称。

收并购谨防“踩坑”

今年年初,承债式并购贷款政策落地,成为开年房企融资的一抹亮色。按照规定,针对出险企业项目的承债式收购,相关并购贷款不再计入“三条红线”相关指标。

由此,业内分析多表示,这将推动房地产行业掀起一轮“收并购”热潮,国有房企有望借此迎来新的发展机遇。穆迪也在研报中判断,未来6-12个月内,国有房企将会越来越多地寻找和着手收购受困开发商的资产。

华城律师事务所高级合伙人吴西彬强调,2022年,收购方可以在不提升“红线负债”的基础上,通过并购提高营业增长率和ROA(ROE),甚至,还有可能降低资产负债率。这是2022年房地产行业收并购的机遇和动力所在。

而在控制合规性风险基础上,提高ROA(ROE)是今年房地产市场“收并购”的底层逻辑。国有房企通过收购项目提高资产收益率(净资产收益率),不是单纯的收购,更是企业完成国资委KPI考核指标的战略手段。国资房地产公司会尽可能提升并购投资与开发投资总额的比例,吴西彬称。

诚然,相比公开市场直接拿地,收并购显然要复杂的多。这也意味着,面对并购机遇,国有房企还需更加谨慎,主动规避风险。杨海平指出,在收并购过程中,房企至少应主动规避事前风险、事中风险及事后风险三大方面的风险。

其中,事前风险包含标的房地产公司或项目公司股权方面的瑕疵、项目手续瑕疵、隐形负债风险、存量项目工程质量、存量资产设置抵押等;事中风险包含并购合同管理风险、交易结构风险、税收风险、融资方案风险、员工安置社会风险等;事后风险包含并购后整合协同不及预期,市场运营不及预期,物业不能按时交付或现金流不及预期等,杨海平称。

吴西彬则认为,2022年房地产市场的并购场景包含“解困式”并购及“锦上添花式”并购两种。标的企业资产是否合规、资产负债结构是否清晰、财务核算是否真实可靠、存续历史等,都是并购方需提前防控的风险。

在研报中,穆迪预计,面对收并购机遇,部分城投公司可能会按照地方政府指示去收购受困物业或项目,防止未完工项目无法交付给购房者,规避社会风险。而这一类收并购极有可能“踩坑”。

“如果这些房地产项目未能产生预期现金流来偿还相关债务,房地产开发层面就会存在风险。”穆迪称。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。